Ветроэнергетика: цифры и факты. Часть 3. Рынок, экология и прогнозы

Часть III. Экономика ветроэнергетики

Наземные ветростанции

В общем балансе капитальных затрат на наземные ветроэнергетические проекты преобладает стоимость ветротурбин. Средний размер инвестиций на производство европейских ВЭУ составляет около 1,23 млн €/МВт, включая дополнительные расходы на строительство, электромонтажные работы и консультационные услуги (в ценах 2006 г.). Основные затраты распределяются примерно следующим образом: турбина — 76%, сетевые подключения — 9%, строительство — 7%. Другие компоненты расходов, такие как система управления и аренда земли, составляют лишь малую долю от общей стоимости. Удельная цена за 1 кВт установленной мощности энергии ветра различается в разных странах и находится в диапазоне от 1000 €/кВт до 1350 €/кВт.

Рис. 11. Расчетная цена за 1 кВт ветроэнергии в зависимости от ветровой обстановки в различных регионах (количество часов полной нагрузки)

В последние годы в развитии ветротурбин, подключаемых к сети, доминировали три основные тенденции:

- ВЭУ становятся крупнее и выше;

- эффективность работы турбин неуклонно увеличивается;

- удельные инвестиционные затраты на 1 кВт в целом снижаются, хотя в последние годы наблюдается отклонение от этой тенденции.

В 2007 г. на самые большие турбины (мощностью более 1 МВт) приходилось около 95% рынка, а ВЭУ мощностью 2,5 МВт и выше теперь все чаще применяются даже в наземных станциях. Производительность генератора определяется ветровым режимом на выбранной территории, высотой установки турбины и ее эффективностью. Таким образом, даже увеличение высоты ВЭУ приводит к росту ее производительности. Кроме того, в последние годы значительно улучшились методы измерения и прогнозирования скорости ветра на данной территории, что позволило оптимизировать размещение и улучшить экономические показатели новых турбин. Непрерывное совершенствование конструкции ветрогенераторов позволило значительно повысить эффективность производства электроэнергии (табл. 2, рис. 11).

|

Статья затрат |

Объем инвестиций, €1000/МВт |

Доля, % |

|

Ветротурбина |

928 |

75,6 |

|

Строительные работы |

80 |

6,5 |

|

Электротехнические работы |

18 |

1,5 |

|

Подключение к сети |

109 |

8,9 |

|

Система управления |

4 |

0,3 |

|

Консалтинг |

15 |

1,2 |

|

Аренда земли |

48 |

3,9 |

|

Финансовые затраты |

15 |

1,2 |

|

Дорожное строительство |

11 |

0,9 |

|

Всего |

1227 |

100 |

С конца 1980-х и до 2004 г. общий объем инвестиций в расчете на единицу активной площади ротора снижался примерно на 2% в год. Однако в 2006 г. общие инвестиционные затраты увеличились примерно на 20% по сравнению с 2004 г., что было обусловлено заметным ростом мирового спроса на ветротурбины в сочетании с подорожанием сырья и ограниченными возможностями производства ВЭУ. К 2010 г. затраты на производство энергии ветрогенератором мощностью 2 МВт находились в диапазоне 5,3–6,1 c€ (евроцентов) за 1 кВт.ч в зависимости от ветровых ресурсов региона. Согласно проведенным исследованиям, в ближайшие годы стоимостной диапазон должен снизиться до 4,3–5,5 c€/кВт·ч.

Офшорные ветростанции

Офшорные ВЭУ производят лишь несколько процентов общей установленной мощности. До недавнего времени такие станции размещались в основном в Северном и Балтийском морях. В конце 2007 г. общая мощность ВЭУ морского базирования была более 1000 МВт, они располагались в Дании, Ирландии, Нидерландах, Швеции и Великобритании. Большинство станций были установлены на относительном мелководье (глубина менее 20 м) и на расстоянии не далее 20 км от побережья, чтобы минимизировать затраты на строительство и прокладку морских коммуникаций.

Стоимость офшорных ветростанций, так же как и континентальных, в последние годы растет. Инвестиционные затраты на строительство нового морского ветропарка в среднем находятся в диапазоне 2,0–2,2 млн €/МВт для ВЭУ, расположенных на мелководье вблизи берега. По сравнению с наземными турбинами основные различия в структуре затрат состоят в более значительных расходах на строительство, более дорогой трансформаторной подстанции и необходимости использования морских кабелей. Удельная стоимость электроэнергии офшорных станций составляет примерно 6–8 c€/кВт·ч в зависимости от глубины, расстояния от берега и уровня инвестиций (рис. 12).

Рис. 12. Расчетные производственные расходы для офшорных ВЭУ (включая затраты на балансировку в ценах 2006 г.)

Финансирование

Природа бизнеса в сфере ветроэнергетики постепенно изменяется. Хотя существует еще много маленьких частных установок, в настоящее время наблюдается значительный сдвиг в сторону глобальных проектов. Это изменение приносит новые деньги в промышленность и снижает зависимость от банковских кредитов, необходимых для начального финансирования. На сцене появляются мощные спонсоры, а также увеличивается масштаб энергетических систем, особенно офшорных. Поскольку банки заинтересованы в крупных проектах, то такое изменение, несомненно, к лучшему. Если общая экономическая картина ухудшится, то проектное финансирование может пострадать, однако сильная политическая и экологическая поддержка возобновляемой энергетики означает, что инвестиции в нее по-прежнему являются очень привлекательными.

Механизмы финансовой поддержки

При изучении различных механизмов поддержки возобновляемых источников энергии (RES-E) необходимо подчеркнуть различие между прямыми и косвенными политическими инструментами. Прямые меры предусматривают стимулирование непосредственного внедрения технологий RES-E, в то время как косвенные инструменты направлены на улучшение долгосрочных рамочных условий. Кроме нормативных документов, существуют различные подходы, направленные на продвижение возобновляемых технологий. Они главным образом основаны на готовности некоторых потребителей приобретать «зеленое» электричество по «премиум» ценам. Другие важные критерии классификации включают инструменты политики адресных цен или количеств, они направлены на поддержку инвестиций или выработку энергии.

При рассмотрении различных схем поддержки ветроэнергетики важно оценить эффективность политических инструментов по перечисленным ниже критериям.

- Техническая эффективность: приводит ли поддержка RES-E программ к более значительному приросту мощностей как дополнительного потенциала по выработке энергии?

- Экономическая эффективность: каков абсолютный уровень поддержки по сравнению с фактическими затратами на производство ветроэнергии и как изменяется ситуация с поддержкой с течением времени?

Независимо от того, рассматривается ли национальная или международная система поддержки, как правило, недостаточно только одного инструмента, чтобы стимулировать долгосрочное развитие RES-E технологий.

Влияние ветроэнергетики на спотовые цены

Во многих странах непрерывно увеличивается доля ветроэнергетики в общем объеме производства электроэнергии. Это особенно заметно в Дании, Испании и Германии, где вклад ветроэнергетики в общем балансе составляет 21, 12 и 7% соответственно. В таких случаях данная отрасль становится важным игроком на рынке и может оказать значительное влияние на цены электроэнергии. Поскольку энергия ветра имеет очень низкие предельные издержки (благодаря отсутствию затрат на топливо), она находится в нижней части кривой предложения.

В общем случае, когда энергия ветра обеспечивает значительную долю в общем балансе, ее стоимость должна снижаться при высокой интенсивности ветра и, следовательно, повышаться при слабой ветровой обстановке. Исследования, проведенные в Дании, показывают, что цена электроэнергии для потребителей (за исключением тарифов на передачу и распределение, НДС и других налогов) в 2004–2007 гг. была бы на 4–12% выше, если бы ВЭУ не создавали определенный вклад на энергетическом рынке. Это означает, что в 2007 г. потребители электроэнергии сэкономили около 0,5 c€/кВт·ч благодаря участию ветротурбин в выработке энергии и соответствующему снижению цен. Несмотря на то, что стоимость альтернативной энергии для потребителей все еще выше, чем получаемая выгода, очевидно, что значительное уменьшение «чистых» расходов достигается благодаря низким спотовым ценам.

Структурный анализ позволил найти референтный уровень, соответствующий ситуации с нулевым участием ветроэнергетики в общем балансе. Определено множество уровней с возрастающим вкладом ВЭУ, а также рассчитано влияние ветроэнергетики на производство электроэнергии относительно референтного значения. Полученные результаты показаны на рис. 13 (левый график), где заштрихованная область между двумя кривыми приблизительно равна объему ветровой энергии в условиях низких спотовых цен.

Рис. 13. Влияние ветроэнергетики на спотовые цены в энергетической системе Западной Дании в декабре 2005 г.

Ветроэнергетика и традиционные источники энергии

В общем случае в стоимость производства «традиционной» электроэнергии входят четыре составляющие:

- затраты на топливо;

- выбросы CO2 (согласно европейской системе продаж квот на СО2);

- эксплуатация и обслуживание (O&M);

- капитальные затраты, в том числе планирование и строительные работы.

Внедрение ветроэнергетики позволяет исключить затраты на топливо и CO2, а также значительную долю традиционных расходов на эксплуатацию и обслуживание. Уровень снижения капитальных затрат зависит от того, в какой степени выработка ветровой энергии может уменьшить инвестиции в строительство новых традиционных электростанций; это непосредственно связано с методом интеграции ВЭУ в энергосистему.

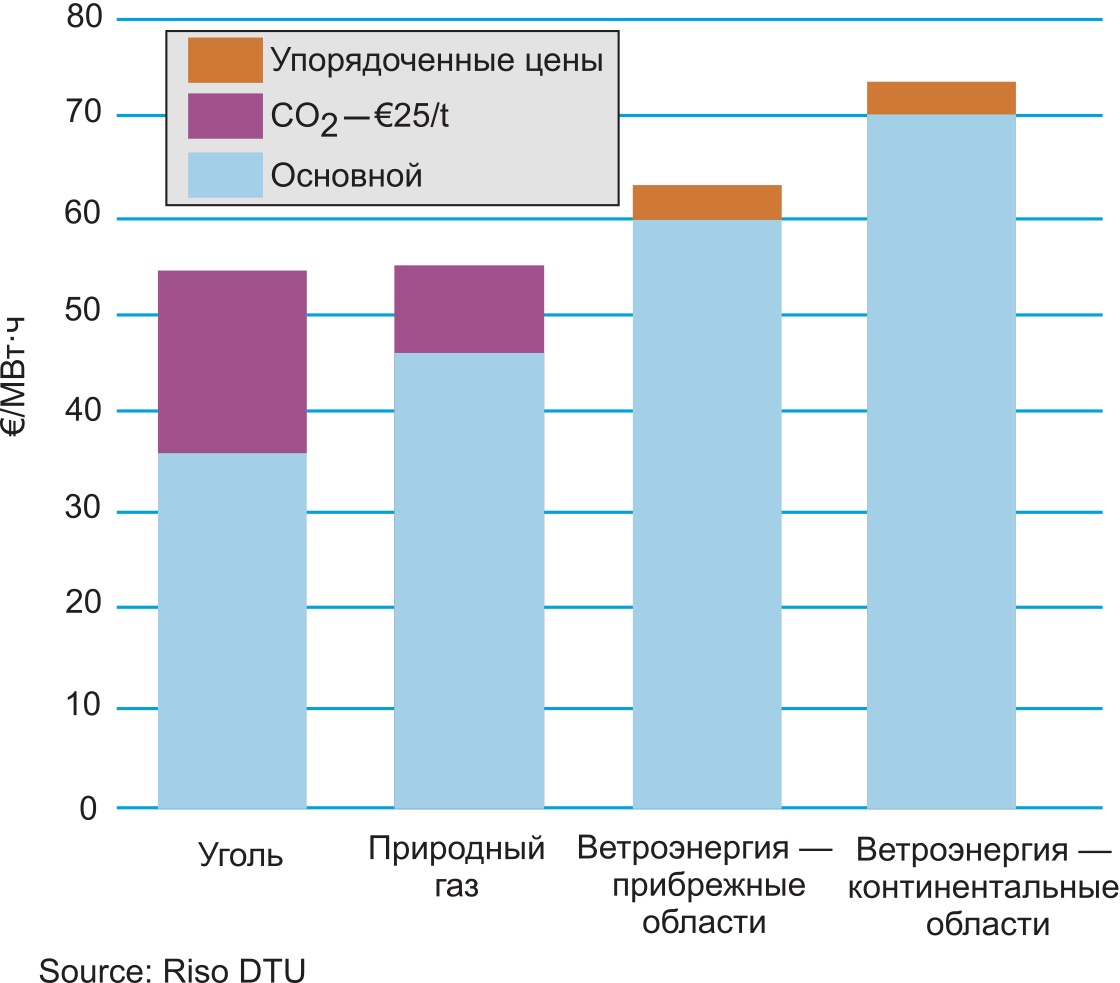

Рис. 14. Сравнение стоимости производства ветроэнергии и традиционных видов энергии в 2010 г.

Исследования показывают, что затраты на интеграцию переменной ветровой энергии составляют примерно 0,3–0,4 c€/кВт·ч даже при достаточно высоких уровнях проникновения ветроэнергетики (около 20% в зависимости от типа системы). На рис. 14 показаны результаты, соответствующие базовому (референтному) сценарию, предполагающему ввод в эксплуатацию двух обычных электростанций в 2010 г. Как видно, в базовом варианте стоимость энергии, вырабатываемой на тепловых электростанциях, ниже, чем стоимость ветроэнергии при заданных условно низких ценах на топливо. В европейских континентальных областях энергия, генерируемая ВЭУ, примерно на 33–34% дороже, чем энергия, вырабатываемая с помощью природного газа и угля.

В рассматриваемом случае использовался прогноз цен на топливо агентства World Energy Outlook, где стоимость сырой нефти на 2010 г. была установлена на уровне $59 за баррель. Однако в середине 2008 г. цена нефти достигла $147 за баррель. Хотя эта цифра соотносилась с понижением курса доллара США, в 2010 г. стоимость нефти была значительно выше прогнозируемого IEA уровня. Результаты проведенного анализа чувствительности показаны на рис. 15.

Рис. 15. Анализ чувствительности стоимости выработки ветроэнергии и традиционных видов энергии при условии увеличения цен на топливо и CO2 в 2010 г.

Как видно из рис. 15, предполагается удвоение цены природного газа по сравнению с исходной величиной (эквивалент цены нефти $118 за баррель в 2010 г.), стоимость угля возрастет на 50%, а СО2 — до 35 €/т (от 25 €/т в 2008 г.). На рис. 15 показано, что конкурентоспособность ветроэнергетики заметно увеличивается, затраты на континентальные ВЭУ становятся меньше, чем у станций, работающих на природном газе, и они только на 10% выше, чем для угольных электростанций. Самая дешевая энергия вырабатывается прибрежными ветрогенераторами.

Вопросы занятости

В ветроэнергетических компаниях ЕС в настоящее время работают более 100 тыс. сотрудников. С учетом косвенной занятости эта цифра возрастает до 150 тыс. Значительная доля рабочих мест, непосредственно связанных с ветроэнергетикой (около 77%), находится в Дании, Германии и Испании, обладающих 70% суммарной установленной мощности ЕС. Однако сейчас этот сектор менее концентрирован, чем в 2003 г., что связано с развитием производственных и эксплуатационных центров на развивающихся рынках и тем, что многие сопутствующие мероприятия, такие как реклама, O&M, а также инжиниринговые и юридические услуги, в настоящее время осуществляются на местном уровне.

На долю производителей ветротурбин и комплектующих приходится большинство рабочих мест (около 59%). В дополнение к 100 тыс. прямых рабочих мест, упомянутых выше, сектор европейской ветроэнергетики также влияет на занятость в отраслях, не связанных непосредственно с этой отраслью. Например, в 2007 г. в «косвенных» областях работали около 43 тыс. человек, следовательно, в целом ветроэнергетический сектор ЕС обеспечил занятость 150 тыс. рабочих и инженеров. Анализ EWEA показывает, что в Евросоюзе каждый мегаватт установленной мощности ВЭУ дает 15,1 нового рабочего места. Кроме того, еще 0,4 рабочего места создается в расчете на мегаватт установленной мощности в секторе эксплуатации и технического обслуживания (табл. 3).

|

Страна |

Количество рабочих мест |

|

Австралия |

700 |

|

Бельгия |

2000 |

|

Болгария |

100 |

|

Чехия |

100 |

|

Дания |

23 500 |

|

Финляндия |

800 |

|

Франция |

7000 |

|

Германия |

38 000 |

|

Греция |

1800 |

|

Венгрия |

100 |

|

Ирландия |

1500 |

|

Италия |

2500 |

|

Нидерланды |

2000 |

|

Польша |

800 |

|

Португалия |

800 |

|

Испания |

20 500 |

|

Швеция |

2000 |

|

Великобритания |

4000 |

|

Другие страны |

400 |

|

Всего |

108 600 |

Часть IV. Промышленность и рынки

В 2001 г. Евросоюз принял Директиву по развитию сектора возобновляемых источников энергии на внутреннем рынке. Этот документ остается наиболее значимым законодательным актом в мире, определяющим порядок интеграции источников возобновляемой электроэнергии, включая ВЭУ. Директива содержит целевой показатель, предусматривающий покрытие 21% спроса на электроэнергию в ЕС за счет возобновляемых источников в 2010 г., и правила регулирования энергетических рынков, на которых они работают. Она оказалась чрезвычайно успешной в продвижении альтернативных источников, в частности ветрогенераторов, и стала ключевым фактором глобального успеха европейского сектора возобновляемой энергетики и глобального лидерства европейских ветроэнергетических компаний.

Постепенное внедрение Директивы возобновляемой энергетики в государствах — членах ЕС, а также единогласное решение по расширению доли возобновляемых источников энергии ЕС до 20% к 2020 г., принятое Европейским Советом на весеннем саммите в марте 2007 г., подтвердили правильность выбранного политического решения. Новая директива, предложенная Европейской комиссией в январе 2008 г., была принята Европарламентом и Евросоветом в декабре 2008 г. Она позволит поднять долю возобновляемых источников энергии в ЕС с 8,5% в 2005 г. до 20% в 2020 г., т. е. более трети энергии ЕС будет поступать от возобновляемых источников. Уже сейчас ясно, что наибольший вклад в этот рост обеспечит энергия ветра.

Структура энергетики Евросоюза

Тепловые станции (общей мощностью свыше 430 ГВт) в сочетании с ГЭС и АЭС долгое время служили основой для производства электроэнергии в Европе. Но в то же время неуклонно происходил переход от традиционных к возобновляемым источникам энергии. Между 2000 и 2007 г. общая мощность европейских электростанций увеличилась на 200 ГВт, достигнув 775 ГВт к концу 2007 г. Наиболее заметные изменения в структуре энергетики выразились в почти двукратном повышении мощности газовых (до 164 ГВт) и четырехкратном увеличении мощности ветроэнергетических станций (с 13 до 57 ГВт).

В Евросоюзе был принят ряд политических решений, позволяющих облегчить внедрение технологий возобновляемых источников энергии. При впечатляющих совокупных темпах годового роста (более 20%) установленной мощности (рис. 16) ветроэнергетика четко зарекомендовала себя как один из важнейших секторов энергетического рынка Европы. Около 30% мощности, установленной в ЕС за пятилетний период, обеспечивается ветром, который стал вторым по величине после природного газа (55%) источником энергетического потенциала ЕС за последние десять лет.

Рис. 16. Новые энергетические мощности ЕС в 2000–2007 гг. (МВт)

В 2007 г. на ВЭУ приходилось 40% годового энергетического потенциала Евросоюза, а их суммарная мощность увеличивалась быстрее, чем у любой другой генерирующей технологии, в том числе на основе природного газа. Доля ветроэнергетики подскочила до 10% общей установленной мощности, она обеспечивает более 5% потребности в электроэнергии в Германии, Португалии и Ирландии, а также более 10% в Испании и Дании.

Рис. 17. Распределение новых энергетических мощностей по европейским странам в 2007 г.

Установленная мощность ветряных электростанций в ЕС возрастает в среднем на 25% ежегодно (от 4753 МВт в 1997 г. до 122 000 МВт в 2010 г.). Европейский рынок ветротурбин ежегодно растет примерно на 19% (от 1277 МВт в 1997 г. до 8554 МВт в 2007 г.). В 2007 г. Испания стала крупнейшим рынком ВЭУ, за ней следуют Германия, Франция и Италия (рис. 17 и 18).

Рис. 18. Распределение общей мощности по европейским странам на конец 2007 г.

На конец 2007 г. суммарная мощность ветрогенераторов, установленных в странах ЕС, превысила 56 000 МВт, что обеспечивало примерно 3,7% годовой потребности 27 стран Евросоюза при средней интенсивности ветра. На офшорные станции при этом приходилось около 1080 МВт, т. е. 1,9% установленной мощности и 3,5% производства электроэнергии ЕС. За последние годы доля ВЭУ морского базирования существенно возросла, самые амбициозные и мощные проекты сейчас связаны именно с этим сектором ветроэнергетики.

Европейский рынок ветроэнергетики: игроки и инвесторы

Впечатляющий рост ветроэнергетики, являющийся хорошим стимулом для инвестиций в новые генерирующие мощности, привлекает широкий круг участников из всей производственно-сбытовой цепочки. Все компании, начиная с региональных инжиниринговых и заканчивая глобальными вертикально-интегрированными, вносят свой вклад в европейскую историю развития ветроэнергетики. Европа, отвечающая за новаторское и масштабное использование энергии ветра, становится главным и самым жестким игроком в мире, где действуют около десятка поставщиков. На европейском рынке наблюдается самая высокая стабильность секторов дистрибуции, в 2003 и 2004 гг. там произошло несколько крупных сдвигов с целью консолидации ведущих поставщиков. Между 2004 и 2007 гг. добавились трое участников со средней долей рынка около 15%, за ними следуют еще четверо с долями 5–10%.

Наличие управляемых логистических цепочек является ключевым конкурентным фактором в индустрии ветроэнергетики. Отношения между производителями турбин и поставщиками комплектующих приобретают решающее значение. Следует отметить, что они очень осложнились в последние три года, поскольку растущий спрос требует наращивания объемов, увеличения инвестиций, а также оперативности, необходимой для работы с быстро растущим сектором энергетики.

Цепочка приращения стоимости европейской ветроэнергетики претерпевает существенные сдвиги, поскольку происходит перераспределение собственности, источники роста находятся на зрелых рынках и игроки стремятся максимизировать масштаб общеевропейской сцены. Рост количества участников рынка, которые хотят развиваться, владеть или управлять ветропарками, переводит конкуренцию на новый уровень. При этом основное значение приобретают такие факторы, как знание местного рынка, возможности технической экспертизы, а также финансовый потенциал, являющийся основным звеном позиционирования в цепочке приращения стоимости.

Мировой рынок ветроэнергетики

Изменение распределения собственников ветроэнергетических мощностей наглядно иллюстрирует рост масштабов отрасли и ход географической экспансии. Начиная с Дании и Германии, где в конце 1990-х гг. данный сектор промышленности был сосредоточен в одиночных «фермерских» турбинах, собственниками парков ВЭУ в настоящее время стали десятки транснациональных игроков, владеющих несколькими гигаваттами установленной мощности. Структура европейского рынка теперь характеризуется пятью основными блоками собственников:

- коммунальные службы;

- крупнейшие европейские независимые производители электроэнергии (IPP);

- испанские IPP;

- немецкие инвесторы;

- другие европейские инвесторы/IPP.

За последние пять лет наиболее заметной тенденцией стало активное участие коммунальных компаний в работе отрасли. Их доля в общем балансе установленной мощности ВЭУ увеличилась с 17% в 2002 г. до 25% в 2007 г. Наиболее заметный рост наблюдался в период между 2005 и 2006 гг., а в последнее время средний годовой прирост превышает 500 МВт.

За период с 2007 по 2010 гг. 15 крупнейших европейских коммунальных и IPP-компаний продекларировали о строительстве линий передачи общей мощностью свыше 18 ГВт, что соответствует (на основе текущих оценок затрат на 1 МВт установленной мощности) более чем €25 млрд инвестиций в ветроэнергетику. В целом, годовой рост европейского рынка прогнозируется на уровне более 9 ГВт установленной мощности, что выливается в ежегодные инвестиции в размере €10–16 млрд.

Европейская ветроэнергетика приближается к своему «совершеннолетию», эта технология уже заняла устойчивое положение на рынке. Несмотря на то, что ветер наряду с традиционными источниками стал неотъемлемым энергетическим ресурсом в Германии, Испании и Дании, он продолжает конкурентную борьбу с другими возобновляемыми технологиями и становится лучшим выбором для крупных производителей электроэнергии, стремящихся к расширению и диверсификации своих ресурсов.

В 2007 г. (лучшем для мировой ветроэнергетической отрасли) было введено в действие 20 ГВт ветроэнергетических установок. Такой скачок был обеспечен, прежде всего, США, Китаем и Испанией, благодаря чему общая мировая установленная мощность ВЭУ достигла 94 122 МВт. Прирост по сравнению с 2006 г. достиг 31%, а глобальное увеличение установленной мощности составило 27%.

В пятерку ведущих стран по объему установленной мощности ВЭУ входят Германия, США, Испания, Индия и Китай. По экономическим показателям стоимость глобального рынка ветроэнергетики в 2007 г. составляла около €25 млрд в отношении генерирующего оборудования, а по общему объему инвестиций этот рынок привлек €34 млрд.

В США в рекордном 2007 г. было установлено ВЭУ на общую мощность 5244 МВт (в два раза больше, чем в 2006 г.), т. е. около 30% новых энергетических мощностей страны. В целом, объем ветрогенерирующих мощностей в США тогда вырос на 45%, а общая установленная мощность ветростанций достигла 16,8 ГВт. В 2008 г. ветроэнергетика в ЕС покрывала около 4% спроса на электроэнергию, причем американские ветростанции генерировали около 48 млрд кВт.ч электроэнергии, т. е. чуть более 1% от общего баланса.

Китай в 2007 г. добавил к мировому балансу 3449 МВт ветроэнергетических мощностей, демонстрируя 156%-ный рост по сравнению с 2006 г. Сейчас эта страна занимает пятое место по общей установленной мощности ВЭУ, однако, по оценкам экспертов, в будущем Китай по темпам роста может выйти на одно из ведущих мест по производству альтернативной энергии. Следовательно, европейские производители турбин и силовой электроники имеют хорошие возможности для освоения азиатского рынка.

В настоящее время одной из главных проблем на европейском рынке является интеграция энергии из возобновляемых источников в глобальную сеть. На пути этого процесса стоит множество барьеров, связанных с получением разрешений на строительство, территориальным планированием и доступом к сети, с чем сталкиваются государства — члены ЕС.

Проблемы возникают в тех случаях, когда процедуры, которые должен выполнять разработчик проекта, не имеют логической последовательности. К ним относятся, например, отсутствие необходимой прозрачности и избыточность административных требований. Все государства ЕС сталкиваются с такими барьерами, но их влияние на интеграцию возобновляемых источников энергии для каждой страны различно. Проблемы, возникающие на административном, социальном и финансовом уровне, а также в процессе подключения к сети, являются серьезным препятствием для инвестиций и повышения конкурентоспособности ветроэнергетики, причем как в Европе, так и на глобальном рынке.

Часть V. Окружающая среда

Наиболее негативное воздействие на природу оказывают технологии, основанные на использовании ископаемых ресурсов, т. е. углеводородов. В данном разделе приведена методика оценки состояния окружающей среды на основе соответствующих европейских исследований, показывающих влияние выбросов, образующихся при производстве электроэнергии континентальными и морскими ветропарками в течение их срока службы (табл. 4). Данная методика также позволяет сравнить выгоды от сокращения выбросов в окружающую среду, сопутствующего внедрению ветроэнергетики, с получаемыми от других технологий производства электроэнергии.

|

|

2007 г. |

2020 г. (оценка) |

2030 г. (оценка) |

|

Снижение внешних издержек за счет вклада ветроэнергетики (млрд евро, цены 2007 г.) |

10,2 |

32,9 |

69,2 |

Примечание: предпосылками для полной реализации экологических выгод, рассчитанных на 2020 и 2030 гг., являются непрерывная адаптация инструментов финансовой поддержки и снятие барьеров для интеграции ветроэнергетики.

Несмотря на то, что ветроэнергетика оказывает гораздо меньшее воздействие на природу, чем традиционные технологии, степень ее влияния все равно необходимо оценить. Возможные отрицательные последствия для флоры и фауны (пейзаж, популяция птиц и морских организмов и т. д.) проанализированы для ВЭУ континентального и морского базирования.

Широкое внедрение ветроэнергетики играет ключевую роль в борьбе с изменением климата благодаря резкому сокращению выбросов CO2. Появление международных углеродных рынков, вызванное влиянием механизмов Киотского протокола, а также совершенствование региональных систем торговли квотами CO2 (такими как европейская система ETS) могут послужить дополнительным стимулом для разработки и внедрения технологий возобновляемых источников энергии. Ветроэнергетика имеет огромный потенциал по сокращению выбросов CO2в энергетическом секторе.

В настоящее время энергетические рынки не учитывают внешние эффекты и издержки, связанные с загрязнением. Поэтому очень важно определить, какие побочные эффекты сопутствуют различным технологиям производства электроэнергии и как рассчитывать соответствующие затраты. Кроме того, внешние издержки можно сравнить с внутренними затратами для ветроэнергетики и традиционных технологий генерирования. Наука стала изучать вопросы, связанные с внешними издержками производства электроэнергии, в конце 1980-х гг. В частности, в исследовании ExternE (Externalities of Energy study) была сделана попытка разработать методику оценки эффектов, сопутствующих производству электроэнергии.

Исследования и методология проекта ExternE обновляются на регулярной основе. В соответствии с ними внешние затраты для ветроэнергетики составляют менее 0,26 c€/кВт.ч, притом что для традиционных технологий (на основе ископаемых видов топлива) издержки оказываются значительно выше.

В данной главе представлены результаты эмпирического анализа уровня выбросов и внешних затрат, которых удалось избежать в результате замены традиционных электростанций на ВЭУ в каждой из 27 стран — членов ЕС в 2007, 2020 и 2030 г. Использование энергии ветра в 2007 г. позволило сократить внешние издержки более чем на €10 млрд, и эта цифра увеличивается с ростом степени проникновения ветроэнергетики в общий энергетический баланс (табл. 4).

Опыт работы в сфере европейской ветроэнергетики показывает, что общественное признание имеет решающее значение для ее успешного развития. Социальные исследования данного сектора альтернативной энергетики сосредоточены на трех основных пунктах:

- оценка уровня государственной поддержки ветроэнергетики (общественное признание);

- исследование и понимание общественного резонанса на местном уровне;

- анализ основных проблем, связанных с влиянием общественного резонанса на основные заинтересованные стороны и должностные лица (признание заинтересованными сторонами).

Методы разработки и управления ветровыми станциями, а также способы привлечения общественного внимания могут оказаться более важными в формировании общественного мнения, чем чисто физические или технические характеристики технологии производства энергии. Такие факторы оказывают заметное влияние на отношения между обществом, проектировщиками энергетических станций и властью. Не существует фиксированных правил управления общественным мнением по технологическим проблемам, однако корректное отношение к ним может помочь разработчикам и властям извлечь уроки из прошлого опыта и найти механизмы поддержания и расширения общественного участия в развитии ветроэнергетики.

Часть VI. Сценарии и основные задачи

В «Белой книге» Европейской комиссии по возобновляемым источникам энергии, изданной в 1997 г., была продекларирована цель удвоить долю возобновляемых источников энергии в энергетическом балансе ЕС с 6 до 12% к 2010 г. Суммарная установленная мощность ВЭУ в 2010 г. предусматривалась на уровне 40 ГВт, причем производство электроэнергии должно было достичь 80 ТВт·ч при снижении выбросов CO2на 72 млн т в год.

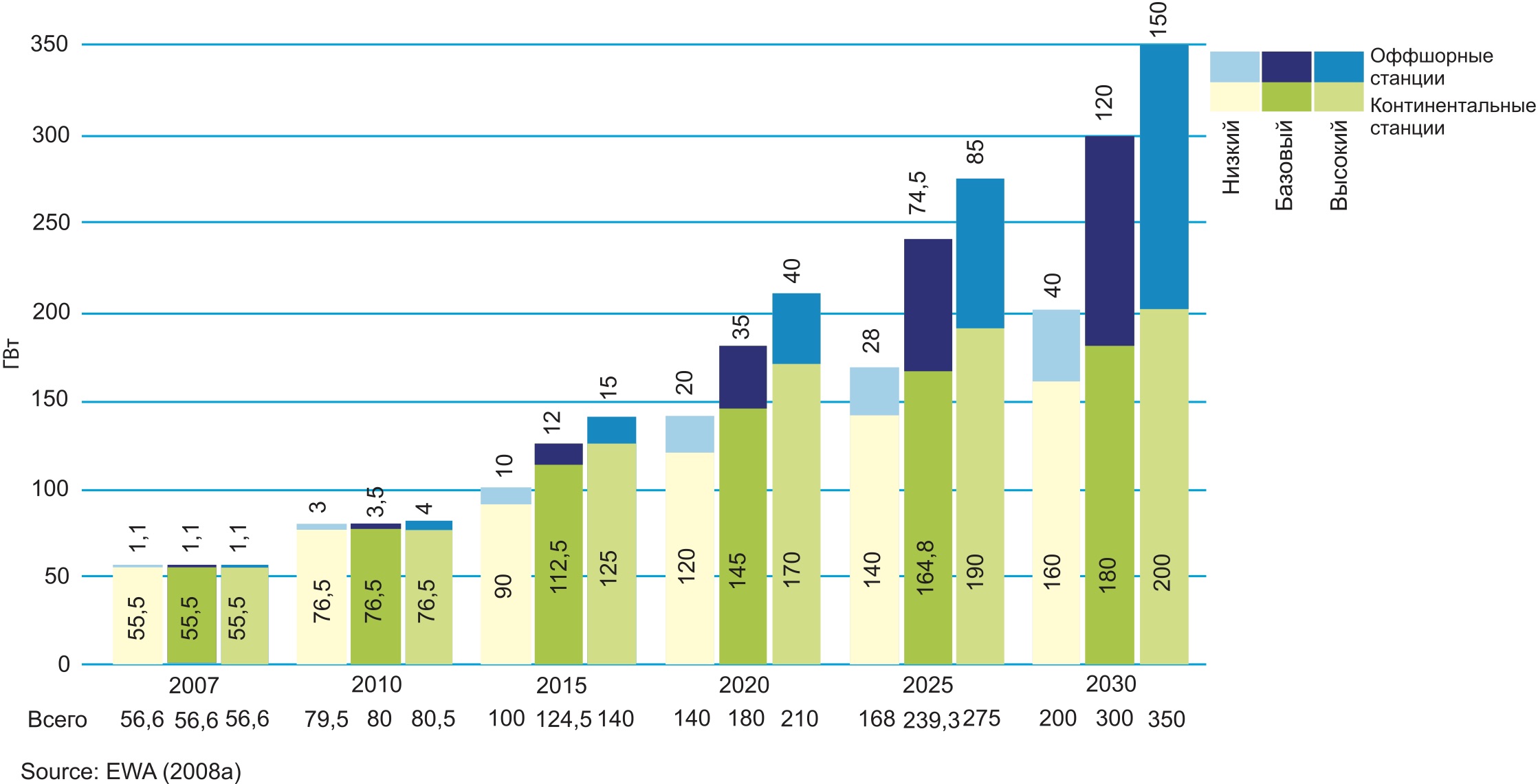

Заявленная цель в 40 ГВт общей мощности была достигнута в 2005 г. На основе «Белой книги» в 1997 г. были сформированы задачи Европейской Ассоциации Ветроэнергетики (EWEA). Однако три года спустя, в результате мощного роста немецкого, испанского и датского рынка ветротурбин, EWEA подняла целевой показатель на 50%, т. е. до 60 ГВт к 2010 г. и 150 ГВт к 2020 г. В 2003 г. EWEA в очередной раз увеличила целевую задачу, на этот раз на 25% — до 75 ГВт к 2010 г. и 180 ГВт к 2020 г.

В связи с появлением 12 новых государств — членов Евросоюза EWEA опять изменила базовый сценарий на 2010 г. (до 80 ГВт), сохраняя при этом прежний показатель для 2020 г. (180 ГВт) и поставив целью увеличить мощность к 2030 г. до 300 ГВт (рис. 19). Если подобный сценарий развития будет реализован, то производство ветроэнергии возрастет до 477 ТВт·ч в 2020 г. и 935 ТВт·ч в 2030 г. Базовый прогноз Европейской комиссии предполагает увеличение потребления электроэнергии на 33% в период между 2005 и 2030 гг. (что соответствует 4408 ТВт·ч). Если предположить, что спрос в странах ЕС будет развиваться по прогнозам Европейской комиссии, то доля ветроэнергетики в европейском балансе потребления достигнет 11,7% в 2020 г. и 21,2% в 2030 г.

Рис. 19. Три сценария развития ветроэнергетики EWEA

В 2006 г. Европейская комиссия опубликовала новые прогнозы по энергоэффективности и возобновляемым источникам энергии до 2030 г. Если согласно прогнозам ЕС спрос на электроэнергию будет возрастать вместе с развитием возобновляемых источников и повышением энергоэффективности (RE&Eff), то доля ветровой энергии достигнет 14,3% в 2020 г. и 28,2% в 2030 г. (табл. 5).

|

|

2000 г. |

2007 г. |

2010 г. |

2020 г. |

2030 г. |

|

Производство ветроэнергии, ТВт·ч |

23 |

119 |

177 |

477 |

935 |

|

Базовый уровень потребления энергии, ТВт·ч |

2577 |

3243 |

3568 |

4078 |

4408 |

|

Уровень потребления RE&Eff, ТВт·ч |

2577 |

3243 |

3383 |

3345 |

3322 |

|

Базовая доля ветроэнергетики, % |

0,9 |

3,7 |

5,0 |

11,7 |

21,2 |

|

Доля ветроэнергетики RE&Eff, % |

0,9 |

3,7 |

5,2 |

14,3 |

28,2 |

Начиная с 1996 г. Европейская комиссия изменяла базовый сценарий пять раз. За истекший период времени задачи по развитию ветроэнергетики были увеличены почти десятикратно. В последнем базовом сценарии 2008 г. предполагалось следующее: с 8 ГВт до 71 ГВт (2010) и с 12 ГВт до 120 ГВт (2020). Прогноз на 2010 г. (71 ГВт) предполагал, что рынок ветровой энергии в Европе будет уменьшаться примерно на 50% в течение ближайших трех десятилетий. Однако достижения технологий ветроэнергетики, существующие тенденции роста и независимый анализ рынка показывают, что прогнозы Еврокомиссии потеряли связь с текущей реальностью и в них явно недооцениваются перспективы отрасли в долгосрочной перспективе.

Базовые сценарии Европейской комиссии и IEA по ветроэнергетике предполагали, что рост рынка должен сильно замедлиться (по прогнозам Еврокомиссии, на 50% к 2010 г. относительно данных EWEA). Однако более аргументированные исследования находились в соответствии с целями EWEA, в то время как прогноз Европейской комиссии 2006 г. даже превысил целевые показатели EWEA на 2020 г. (180 ГВт). Стоимость турбин выросла с 2005 г., однако одним из существенных преимуществ ветроэнергетики является нулевая цена топлива. Поэтому суммарные затраты на производство ветроэнергии в течение 20–25-летнего срока службы ВЭУ можно предсказать с высокой точностью.

Ни будущие цены на уголь, нефть или газ, ни квоты на CO2не будут влиять на стоимость производства ветровой энергии. Ветроэнергетика, скорее всего, имеет самые высокие конкурентные преимущества на мировом энергетическом рынке. Совокупные инвестиции в ее развитие за три десятилетия, с 2000 по 2030 г., должны составить €390 млрд. В соответствии с базовым сценарием EWEA, в период с 2008 по 2030 г. в ветроэнергетику ЕС будет инвестировано около €340 млрд.

|

Всего (стоимость топлива эквивалентна цене нефти $90; CO2 €25) |

2008–2010 г. |

2011–2020 г. |

2021–2030 г. |

2008–2020 г. |

2008–2030 г. |

|

Инвестиции |

31 062 |

120 529 |

187 308 |

151 591 |

338 899 |

|

Снижение расходов на CO2 |

21 014 |

113 890 |

186 882 |

134 904 |

321 786 |

|

Снижение расходов на топливо |

51 165 |

277 296 |

455 017 |

328 462 |

783 479 |

|

Всего (стоимость топлива эквивалентна цене нефти $50; CO2€10) |

2008–2010 г. |

2011–2020 г. |

2021–2030 г. |

2008–2020 г. |

2008–2030 г. |

|

Инвестиции |

31 062 |

120 529 |

187 308 |

151 591 |

338 899 |

|

Снижение расходов на CO2 |

8406 |

45 556 |

74 753 |

53 962 |

128 714 |

|

Снижение расходов на топливо |

30 456 |

165 057 |

270 843 |

195 513 |

466 356 |

|

Всего (стоимость топлива эквивалентна цене нефти $120; CO2€40) |

2008–2010 г. |

2011–2020 г. |

2021–2030 г. |

2008–2020 г. |

2008–2030 г. |

|

Инвестиции |

31 062 |

120 529 |

187 308 |

151 591 |

338 899 |

|

Снижение расходов на CO2 |

33 623 |

182 223 |

299 011 |

215 846 |

514 857 |

|

Снижение расходов на топливо |

67 002 |

363 126 |

595 856 |

430 128 |

1 025 984 |

Как видно из табл. 6, изменения прогнозов цен оказывают заметное влияние на итоговые затраты на топливо и CO2, которые можно сократить за счет ввода в действие ветроэнергетических мощностей. При сохранении низких цен на CO2 (10 €/т) и топливо (эквивалентно $50 за баррель нефти) на протяжении указанного периода инвестиции в ветроэнергетику в течение ближайших 23 лет помогут сократить расходы на €466 млрд при стоимости топлива и CO2примерно €783 млрд. Если цены будут высокими (CO2— 40 €/т, топливо — эквивалентно $120 за баррель нефти), использование энергии ветра позволит сэкономить более €1 трлн за три десятилетия, с 2000 по 2030 г.

По материалам EWEA (European Wind Energy Association).

1 сентября, 2014

1 сентября, 2014 10 мая, 2017

10 мая, 2017